تاریخ انتشار: ۱۴۰۴/۰۳/۰۳

"تأثیرات گسترده اقتصادیِ فناوریهای نوظهور در بریتانیا "

گزارشی از شرکت PwC برای دفتر علوم دولت بریتانیا

این پژوهش در سال ۲۰۲۳ و تحت دولت محافظهکار سوناک (دوره ۲۰۲۲ تا ۲۰۲۴) انجام شده است.این گزارش منحصراً برای دفتر علوم دولت بریتانیا و بر اساس اهداف و شرایط مورد توافق با این نهاد تهیه شده است و سایر افراد نمیتوانند بر محتوای آن اتکا کنند.

1. خلاصه اجرایی

در ماه مه ۲۰۲۳، دفتر علوم دولت بریتانیا (GO-Science) از شرکت PwC بریتانیا خواست تا ارزیابیای درباره تأثیر فناوریهای نوظهور بر اقتصاد این کشور انجام دهد. هدف اصلی این مطالعه، اندازهگیری تأثیرات اقتصادی هوش مصنوعی و دیگر فناوریهای نوظهور از طریق افزایش بهرهوری بر اقتصاد بریتانیاست. بهطور خاص، این پژوهش بررسی میکند که بهرهوری بالقوه چگونه میتواند تا سال ۲۰۳۵ بر تولید ناخالص در چشمانداز اقتصادی گستردهتر کشور تأثیر بگذارد.

درک تأثیرات اقتصادی فناوریهای نوظهور یکی از حوزههای کلیدی سیاستگذاری برای دولت بریتانیاست، چرا که این فناوریها میتوانند تأثیرات عمیقی بر آینده کشور در تمام بخشها و سطوح جامعه داشته باشند .این موضوع همچنین با مأموریت گستردهتر میاندولتی برای «آزادسازی نوآوری و تسریع علم و فناوری در سراسر کشور» همسوست، مأموریتی که دیدی بلندمدت دارد. بریتانیا با داشتن بزرگترین بازار سرمایه در اروپا و سرمایهگذاری تحقیق و توسعه که از سال ۲۰۲۲ تا ۲۰۲۵ به ۳۹.۸ میلیارد پوند میرسد GOV.UK، ۲۰۲۲، جایگاه ویژهای برای تحقق این اهداف دارد.دفتر علوم دولت تصمیم گرفته برای این تحلیل روی ۱۵ فناوری کلیدی تمرکز کند.

این فناوریها از حوزههای متنوعی تشکیل شدهاند که عبارتاند از:

2.رویکرد (Approach)

رویکرد شرکت PwC برای سنجش تأثیرات اقتصادی گسترده فناوریهای نوظهور در سه گام اصلی خلاصه میشود:

چگونه یافتهها را تفسیر کنیم؟

در این مطالعه، هدف ما کمیسازی تأثیرات اقتصادی ۱۵ فناوری نوظهور بر اقتصاد بریتانیا است.با وجود آنکه این فناوریها نویدبخش هستند، باید توجه داشت که الزماً مهمترین نوآوریهای آینده نیستند و هیچ تضمینی وجود ندارد که تمام پتانسیل خود را محقق کنند.

ممکن است فناوریهای نوظهور دیگری وجود داشته باشند که در این گزارش پوشش داده نشدهاند، اما در آینده سرمایهگذاریهای چشمگیرتری را جذب کرده یا بهرهوری را بهطور قابلتوجهی افزایش دهند.در این مطالعه، ما تأثیرات اقتصادی را از طریق افزایش بهرهوری بررسی میکنیم.این رویکرد با نظریههای متعارف اقتصادی همخوانی دارد، که فناوریهای نوظهور را بهعنوان موتورهای رشد اقتصادی از طریق بهبود بهرهوری در نظر میگیرند.ادبیات اقتصادی نشان میدهد که فناوریهای نوظهور میتوانند از مسیرهای دیگری نیز بر اقتصاد تأثیر بگذارند.برای نمونه، برخی معتقدند فناوریهایی مانند هوش مصنوعی میتوانند از طریق بهبود محصولات نیز اثرگذار باشند.اما از آنجایی که یکی از اصول این مطالعه اتکا به فرضیات واقعگرایانه بر پایه شواهد تاریخی و تئوریهای اقتصادی است، تنها مسیر بهرهوری را مدنظر قرار دادهایم.به همین دلیل، ممکن است برآوردهای ما نسبت به برخی گزارشهای دیگر محافظهکارانهتر به نظر برسد.همچنین، باید توجه داشت که دقت این پیشبینیها وابسته به صحت پاسخهای نظرسنجیها درباره برنامههای سرمایهگذاری و پذیرش فناوریهای نوظهور توسط کسبوکارهاست.با آنکه دادههای نظرسنجی اطلاعات ارزشمندی ارائه میدهند، باید در نظر داشت که تصمیمگیریهای سرمایهگذاری در دنیای واقعی تحت تأثیر شرایط متغیر اقتصادی، پیشرفتهای فناوری، و تحولات محیطی و ژئوپلیتیکی ممکن است دستخوش تغییر شوند.بنابراین، رفتار واقعی آینده کسبوکارها ممکن است با آنچه در نظرسنجیها عنوان کردهاند متفاوت باشد.در این تحلیل، برای برآورد افزایش بهرهوری ناشی از فناوریهای نوظهور، عمدتاً به منابع علمی و دانشگاهی تکیه کردهایم.با این حال، باید اذعان داشت که این تخمینها که بر اساس دادههای تاریخی ارائه شدهاند، همواره با درجهای از عدم قطعیت همراه هستند.در نهایت، باید پذیرفت که پیشبینی اثرات اقتصادی فناوریهای نوظهور با عدم قطعیت قابل توجهی روبهرو است.میزان و سرعت پذیرش این فناوریها در بخشهای مختلف به عوامل متعددی بستگی دارد، از جمله:

با توجه به این موارد، ما سه سناریوی مختلف تدوین کردهایم:

یافتههای کلیدی

در ادامه، جدول «رشد تولید ناخالص داخلی واقعی (Real GDP) تا سال ۲۰۳۵» بر اساس سه سناریوی خوشبینانه (بالا)، پایه و بدبینانه (پایین) به صورت مرتبشده از بیشترین تا کمترین اثرگذاری در سناریوی پایه و به زبان فارسی ارائه شده است:

جدول: رشد تولید ناخالص داخلی واقعی تا سال ۲۰۳۵ (بر حسب درصد)

|

ردیف |

فناوری نوظهور |

سناریوی خوشبینانه |

سناریوی پایه |

سناریوی بدبینانه |

|

1 |

هوش مصنوعی / یادگیری ماشین (AI / ML) |

۳.۸۸٪ |

۲.۹۸٪ |

۰.۷۵٪ |

|

2 |

زیستشناسی مصنوعی / مهندسی زیستی |

۲.۳۲٪ |

۱.۵۵٪ |

۰.۶۳٪ |

|

3 |

درمانهای نوین (Therapeutics) |

۱.۴۵٪ |

۰.۹۷٪ |

۰.۳۲٪ |

|

4 |

واقعیت افزوده / مجازی / ترکیبی (AR/VR/ER) |

۰.۸۰٪ |

۰.۶۰٪ |

۰.۲۲٪ |

|

5 |

ارتباطات آینده (Future Telecoms) |

۰.۷۳٪ |

۰.۵۵٪ |

۰.۱۵٪ |

|

6 |

دوقلوهای دیجیتال (Digital Twins) |

۰.۷۴٪ |

۰.۴۶٪ |

۰.۱۴٪ |

|

7 |

حسگرهای پیشرفته (Advanced Sensing) |

۰.۳۳٪ |

۰.۲۴٪ |

۰.۰۹٪ |

|

8 |

نیمهرساناها (Semiconductors) |

۰.۴۶٪ |

۰.۲۴٪ |

۰.۰۷٪ |

|

9 |

محاسبات آینده (Future Computing) |

۰.۲۸٪ |

۰.۲۳٪ |

۰.۱۰٪ |

|

10 |

رباتیک و سیستمهای خودران |

۰.۴۰٪ |

۰.۲۳٪ |

۰.۰۶٪ |

|

11 |

خودروهای خودران (Autonomous Vehicles) |

۰.۱۸٪ |

۰.۱۱٪ |

۰.۰۳٪ |

|

12 |

مواد پیشرفته (Advanced Materials) |

۰.۰۹٪ |

۰.۰۹٪ |

۰.۰۴٪ |

|

13 |

فناوری کوانتومی (Quantum Technology) |

۰.۱۱٪ |

۰.۰۸٪ |

۰.۰۳٪ |

|

14 |

کشاورزی هوشمند (Agritech) |

۰.۰۷٪ |

۰.۰۴٪ |

۰.۰۱٪ |

|

15 |

فوتونیک (Photonics) |

۰.۰۵٪ |

۰.۰۴٪ |

۰.۰۱٪ |

|

جمع کل |

۱۱.۳۹٪ |

۸.۳۹٪ |

۲.۶۵٪ |

جدول 1

طبقهبندی فناوریهای نوظهور

در این بخش، فهرستی از فناوریهای نوظهور مرتبط با این مطالعه ارائه شده است. این تعاریف تلاش دارند همهی زیرشاخههای مرتبط با هر فناوری را در بر گیرند:

فناوریهای نوظهور تأثیرات قابلتوجه و پیچیدهای بر اقتصاد دارند. این فناوریها در مراحل اولیه توسعه قرار دارند یا بهتازگی معرفی شدهاند. آنها اغلب نوآورانه هستند و راهحلها و رویکردهای جدیدی را ارائه میدهند که پیش از این ممکن نبود. ویژگی اصلی آنها سرعت بالای تحول، عدم قطعیت زیاد و توان بالقوه برای تأثیرگذاری گسترده بر جامعه و اقتصاد است. ادغام این فناوریها در بخشهای مختلف، محرک اصلی رشد بهرهوری و توسعه اقتصادی به شمار میرود.

با این حال، باید به این نکته نیز توجه داشت که این فناوریها میتوانند منجر به اختلالهایی نیز شوند. یکی از نگرانیهای مهم، جایگزینی نیروی کار است؛ چرا که فناوریها ممکن است وظایفی را که پیشتر انسانها انجام میدادند، بر عهده بگیرند. اقتصاددانان و سیاستگذاران بهطور فزایندهای نگران هستند که پیشرفت فناوری، مشاغل بیشتری را از دست کارگران بگیرد (برای نمونه: Brynjolfsson و McAfee، ۲۰۱۱؛ Acemoglu و Restrepo، ۲۰۱۷؛ Bessen، ۲۰۱۷؛ Autor و Salomons، ) این موضوع تنها مشاغل کارگری را تهدید نمیکند، بلکه مشاغل دفتری و تخصصی مانند تحلیل داده و پشتیبانی مشتری را نیز تحت تأثیر قرار میدهد، چرا که این فعالیتها در معرض خودکارسازی و استفاده از هوش مصنوعی هستند. از این رو، همکاری دولتها و صنایع برای درک کامل پیامدهای این فناوریها ضروری است.

این مطالعه با هدف کمک به پایهگذاری شواهد، به برآورد تأثیرات اقتصادی گسترده ناشی از بهکارگیری این فناوریها در صنایع مختلف بریتانیا میپردازد. این پژوهش بر مبنای مطالعات پیشین وزارت تجارت، انرژی و راهبرد صنعتی (BEIS) و سازمان نوآوری و پژوهش بریتانیا (UKRI) انجام شده است که در آنها فناوریهای نوظهور و ظرفیت تجاریسازی آنها شناسایی شده بودند.در این مطالعه، با اندازهگیری منافع بهرهوری و پیشبینی منافع کلان اقتصادی، تأثیر این فناوریها بر اقتصاد بریتانیا بررسی شده است. هدف ما از این تحلیل اقتصادی، فراهمکردن درک دقیقتری برای سیاستگذاران و ذینفعان از چگونگی تأثیرگذاری این نوآوریها بر رشد و توسعه اقتصادی است.

3.اهداف تحقیق

هدف اصلی این تحقیق، بررسی تأثیرات اقتصادی کلان از جمله ارزش افزوده ناخالص (GVA) و اشتغال است که از بهکارگیری فناوریهای نوظهور در صنایع مختلف ناشی میشود. همچنین، این مطالعه در پی ارائه پیشبینیهایی تا سال ۲۰۳۵ در مورد اثرات بالقوه این فناوریها بر اقتصاد بریتانیا است.

رویکرد کلی ما بر اساس این اهداف طراحی شده و در ادامه، با توسعه یک مدل اقتصادی که ارتباط میان بخشهای مختلف اقتصاد را در نظر میگیرد، به ارائه پیشبینیهای بازار برای فناوریهای نوظهور میپردازیم تا مقایسه آنها امکانپذیر باشد.

مطالعه ما در چهار محور اصلی از تحقیقات قبلی فراتر میرود:

4.ساختار گزارش

هدف این گزارش، تعریف پرسشهای پژوهشی، تعیین دامنه تحقیق و تشریح روشهایی است که برای ارزیابی و اندازهگیری بازار فناوریهای نوظهور و پیامدهای استفاده از آنها به کار رفته است.

ساختار گزارش بهصورت زیر است:

5.مروری بر روش مطالعه (بخش 2)

در این بخش، رویکرد کلی مطالعه و روش اجرای آن شرح داده میشود. تمرکز اصلی ما بر ارائه پیشبینیهای منسجم بازار برای فناوریهای نوظهور است که امکان مقایسهپذیری معنادار بین آنها را فراهم کند.

این پروژه از طریق دو مسیر اصلی اجرا شده است:

جدول ۲. هدف و خروجی مورد انتظار از هر جزء مدلسازی را به تفصیل شرح میدهد. برای سادهسازی، جنبههای فنی در پیوست گزارش قرار داده شدهاند.

جدول: عناصر رویکرد مطالعه و نتایج مورد انتظار

|

عنصر رویکرد |

نقش در رویکرد کلی (بههمراه فرضیات کلیدی) |

نتیجه مورد انتظار |

|

نظرسنجی از کسبوکارها درباره پذیرش فناوریهای نوظهور |

درک چگونگی استفاده شرکتها از فناوریهای نوظهور و سطح سرمایهگذاری در صنایع مختلف. همچنین کمک به کالیبره کردن منحنیهای S با تعیین وضعیت پایه بریتانیا برای پیشروها و عقبماندهها. |

مجموعهای منسجم از دادهها برای درک میزان استفاده و گسترش فناوریهای نوظهور در بخشهای مختلف. این دادهها طبق طبقهبندی GO Science تعریف شدهاند و برای ورود به مدل CGE استفاده میشوند. |

|

کالیبرهکردن منحنیهای پذیرش فناوری (S-Curve) |

تعیین پارامترهای منحنی S برای هر گروه صنعتی، جهت نمایش مسیر پذیرش فناوری تا سال 2035 و پس از آن. مقایسه بین پیشروها و عقبماندهها، و تحلیل فرضی در صورتیکه تمام عقبماندهها به پیشرو تبدیل شوند. |

منحنیهای پذیرش فناوری (S-Curve) |

|

تدوین سناریوهای خوشبینانه (Upward Scenarios) |

برای ساخت سناریوی خوشبینانه، بیشینه ظرفیت پذیرش فناوری برای بریتانیا با مقایسه شاخصهای پیشرفت فناوری در کشورهای پیشروی OECD محاسبه میشود. این ظرفیت به بریتانیا اعمال شده تا اثر سیاستهای موفق قابل مدلسازی باشد. |

پتانسیل پذیرش فناوری (%) برای بریتانیا در مقایسه با کشورهای پیشروی OECD |

|

تدوین سناریوهای بدبینانه (Downward Scenarios) |

در این سناریو فرض میشود شرکتها در دوره 2023 تا 2028 بهطور کامل سرمایهگذاری نمیکنند. این وضعیت بازتابی از تأخیر در سرمایهگذاری آینده است که میتواند ناشی از عواملی مانند عدمقطعیت اقتصادی، تغییرات بازار، مقررات جدید یا شوکهای خارجی مانند تنشهای ژئوپولیتیکی باشد. |

منحنیهای پذیرش فناوری (%) در حالتی که سرمایهگذاریها به تأخیر افتاده و بازار رقابت ناقص دارد. |

|

منحنی بهرهوری (Efficiency S-Curve) |

با استفاده از مطالعات پیشین درباره تأثیر فناوریهای نوظهور بر بهرهوری، و ترکیب آن با دادههای سرمایهگذاری و منحنیهای پذیرش فناوری، میزان افزایش بهرهوری در طول زمان برآورد میشود. |

منحنی بهرهوری در طول زمان برای استفاده در مدل CGE |

|

مدل تعادل عمومی قابل محاسبه (CGE) |

استفاده از مدل CGE برای تحلیل تأثیرات کلان اقتصادی فناوریهای نوظهور بر صنایع مختلف. این مدل پیچیدگیهای اقتصاد واقعی از جمله انتظارات خانوارها، سیاستهای دولت، و جریانهای تجاری داخلی و خارجی را پوشش میدهد. |

تحلیل تأثیرات اقتصادی گسترده |

جدول 2

6.مرور ادبیات مطالعه (بخش 3)

فناوریهای نوظهور نقش مهمی در رشد اقتصادی ایفا میکنند و عمدتاً از طریق افزایش بهرهوری، این رشد را محقق میسازند. مطالعات متعددی بررسی کردهاند که چگونه این فناوریها میتوانند بهرهوری بنگاهها را با خودکارسازی وظایف یا ایجاد وظایف جدید افزایش دهند.

در طول تاریخ، فناوریهای موفق تأثیرات عمدهای بر اقتصاد داشتهاند. با این حال، حتی چنین فناوریهایی نیز ممکن است آثار اقتصادی خود را بهتدریج نشان دهند یا حتی نتایج منفی در پی داشته باشند. با این حال، اجماع کلی در میان پژوهشگران این است که پذیرش فناوریهای نوظهور منجر به افزایش بهرهوری و رشد اقتصادی میشود.

در میان موفقترین فناوریهای عمومی (GPTs)، سه نمونهی برجسته شامل موتور بخار، برق، و فناوری اطلاعات (IT) هستند. برای مثال، Crafts و Harley (1992) نشان دادند که پس از معرفی موتور بخار، بهرهوری برای دههها همچنان پایین باقی ماند. بهرهوری نیروی کار پس از این تحول بهترتیب در دورههای زیر افزایش یافت: ۰.۱٪ در سالهای ۱۷۶۰ تا ۱۸۰۰، ۰.۳۵٪ بین ۱۸۰۰ تا ۱۸۳۰ و ۰.۸٪ در فاصلهی ۱۸۳۱ تا ۱۸۶۰.

برخی دیگر از فناوریهای عمومی پس از معرفی، سریعتر موجب رشد اقتصادی شدند. دریافتند که بهرهوری نیروی کار با ورود برق، نسبتاً سریع و پایدار افزایش یافت. این رشد تا حدودی ناشی از کاهش هزینهی انرژی و سازگاری سریع شرکتها با فرآیندهای تولیدی جدید بود. همچنین، O’Mahony و Timmer ۲۰۰۹ برآورد کردند که فناوری اطلاعات و ارتباطات (ICT) بین سالهای ۱۹۹۵ تا ۲۰۰۵ به ترتیب ۰.۶٪ در اتحادیه اروپا و ۱٪ در آمریکا به رشد بهرهوری نیروی کار کمک کرده است. Crafts (2004b) نیز تخمین زده است که فناوری اطلاعات در بریتانیا طی سالهای ۱۹۹۶ تا ۲۰۰۱ بهطور میانگین سالانه ۰.۷۷٪ به بهرهوری کمک کرده است.

با توجه به تأثیر بالقوهی فناوریهای نوظهور بر اقتصاد و بازار کار، تمرکز زیادی بر فناوریهای هوش مصنوعی (AI)، خودکارسازی و رباتیک صورت گرفته است. در دهههای اخیر، این فناوریها پیشرفت قابلتوجهی داشتهاند. در ادبیات علمی، حداقل سه دیدگاه دربارهی تأثیر مثبت هوش مصنوعی بر اقتصاد وجود دارد:

۱. افزایش بهرهوری: اقتصاددانان بهطور سنتی فناوریهای نوظهور را موتور رشد اقتصادی میدانند، چرا که میتوانند بهرهوری را افزایش دهند. برای مثال، هوش مصنوعی میتواند از طریق بهینهسازی هزینههای حملونقل یا کاهش زمان خرابی در تولید، بازده سرمایه را افزایش دهد .

۲. افزایش کیفیت محصولات و خدمات مصرفی: برخی مطالعات معتقدند هوش مصنوعی میتواند کیفیت کالاها و خدمات را افزایش داده، گزینههای متنوعتری را در اختیار مصرفکنندگان قرار دهد و از طریق شخصیسازی، زمان کاربران را صرفهجویی کند. با اینکه شواهد تجربی دربارهی اهمیت نسبی این مسیرها محدود است، برخی پژوهشها نشان دادهاند که اثرات مصرفی ممکن است حتی از مسیر بهرهوری بیشتر باشند. برای مثال، گزارشی از PwC در سال ۲۰۱۷ پیشبینی میکند که تا سال ۲۰۳۰، هوش مصنوعی میتواند تولید ناخالص داخلی (GDP) بریتانیا را تا ۱۰.۳٪ افزایش دهد؛ که از این میزان، ۸.۴٪ ناشی از افزایش مصرف و تنها ۱.۹٪ ناشی از بهبود بهرهوری خواهد بود.

۳. عامل جدید تولید: دیدگاه سوم بر این باور است که هوش مصنوعی میتواند نهتنها بهرهوری را بهبود دهد، بلکه بهعنوان یک عامل تولید جدید (در کنار نیروی کار و سرمایه) به رشد اقتصادی کمک کند. این دیدگاه، فناوریهای نوظهور را بهعنوان یک عامل مجزا در نظر میگیرد که میتواند فرصتهای رشد بزرگی را ایجاد کند.

از آنجا که یکی از پیشفرضهای این مطالعه، پایهریزی بر پیشبینیهای واقعگرایانه و مبتنی بر شواهد تاریخی و نظریههای اقتصادی است، تنها بر مسیر بهرهوری تمرکز کردهایم. بنابراین، ممکن است پیشبینیهای ما در مقایسه با سایر منابع کمی کمتر به نظر برسند.

با وجود پیشبینیهای متنوع دربارهی اثرات هوش مصنوعی، شواهد تجربی دربارهی تأثیر واقعی آن (و دیگر فناوریهای نوظهور) بر بهرهوری هنوز محدود است. دلیل اصلی آن، کمبود داده در سطح بنگاهها دربارهی میزان پذیرش فناوری است. به همین دلیل، برخی مطالعات از دادههای ثبت اختراع یا مقالات علمی مرتبط با هوش مصنوعی بهعنوان شاخص بهرهگیری استفاده کردهاند.اما از آنجایی که بسیاری از شرکتها از فناوریهایی استفاده میکنند که توسط دیگران توسعه یافته، تکیه صرف بر دادههای ثبت اختراع ممکن است تأثیر واقعی هوش مصنوعی بر بهرهوری را کمتر از واقع نشان دهد.

مطالعات دیگر، دادههای مربوط به اجزای خاص فناوریهای هوش مصنوعی را بررسی کردهاند و عموماً نشان میدهند که شرکتهای استفادهکننده از این فناوریها، رشد سریعتری در بهرهوری نیروی کار تجربه کردهاند. برای مثال، Bessen و همکاران (۲۰۲۰) با استفاده از دادههای سطح بنگاه و رویدادهای خودکارسازی مشخص، نشان دادهاند شرکتهایی که فناوری را بهکار گرفتهاند، نسبت به دیگران، رشد سریعتری در اشتغال و درآمد داشتهاند. همچنین، گزارش مککینزی نشان میدهد که خودکارسازی میتواند بهرهوری جهانی را سالانه بین ۰.۸ تا ۱.۴ درصد افزایش دهد ، و هوش مصنوعی مولد میتواند بهرهوری نیروی کار را تا سال ۲۰۴۰ بین ۰.۱ تا ۰.۶ درصد در سال افزایش دهد.

با این حال، تفسیر این نتایج دشوار است، زیرا تعاریف بهکار رفته برای "هوش مصنوعی" در مطالعات مختلف متفاوت است. برای مثال، پژوهشهای اولیه معمولاً از دادههای مربوط به رباتها برای سنجش اثرات بهرهوری هوش مصنوعی استفاده میکردند، اما لزوماً همه رباتها از فناوری AI استفاده نمیکنند.

همچنین، روشهای اندازهگیری میزان پذیرش فناوری نیز در مطالعات مختلف متفاوت است؛ برخی از معیار دودویی (مثلاً استفاده شده یا نشده)، و برخی دیگر از نسبت سرمایهگذاری به ازای هر کارگر استفاده میکنند. این تنوع در اندازهگیری، تفسیر نتایج را دشوارتر میکند. افزون بر این، معیارهای مختلفی برای سنجش بهرهوری بهکار رفته است؛ مانند خروجی به ازای هر ساعت کار، درآمد به ازای هر کارمند و غیره که این نیز باعث اختلاف در نتایج میشود.

در نهایت، بسیاری از مطالعات به مقایسهی بین بنگاههای استفادهکننده و غیر استفادهکننده از فناوریها پرداختهاند که لزوماً رابطهای علّی را نشان نمیدهد. ممکن است بنگاههایی که فناوری را بهکار گرفتهاند، از ابتدا بهرهوری بالاتری داشته یا تحت تأثیر شوکهای بیرونی قرار گرفته باشند. در چنین حالتی، اثرات برآورد شده ممکن است بیش از واقعیت باشند.

7. نظرسنجی کسبوکارها دربارهی پذیرش فناوریهای نوظهور(بخش 4)

برای جمعآوری داده در مورد سرمایهگذاریهای جاری و برنامهریزیشده در زمینه فناوریهای نوظهور از سوی کسبوکارهای بریتانیایی، یک نظرسنجی در میان صنایع مختلف انجام دادیم. در این مطالعه، با در نظر گرفتن ظرفیت پذیرش فناوریهای نوظهور در هر صنعت و نیز نقش آن صنعت در انتقال شوکهای اقتصادی به سایر بخشها، پاسخدهندگان را بهصورت هدفمند از میان صنایع مختلف انتخاب کردیم.

منطق این رویکرد آن است که اطلاعات ارزشمند از صنایعی که نقشی کلیدی در پذیرش فناوریهای خاص یا انتقال شوکها دارند از دست نرود. برای مثال، به پذیرش فناوریهای درمانی (Therapeutics) توجه کنیم. تحلیلهای ما نشان میدهد که این فناوری عمدتاً در صنعت «فعالیتهای مرتبط با سلامت انسان» بهکار گرفته میشود. اما باید توجه داشت که شرکتهای فعال در این حوزه، سهم نسبتاً کوچکی از کل کسبوکارهای بریتانیا دارند. اگر از روش نمونهگیری تصادفی عمومی استفاده میکردیم و این صنایع هدفگذاری نمیشدند، ممکن بود دادههای بهدستآمده فاقد نمایندگی کافی از این بخش باشند یا اطلاعات ناکافی برای نتیجهگیری دربارهی پذیرش کنونی و آیندهی فناوریهای درمانی در اختیارمان قرار دهد.

برای کاهش این ریسک، از اطلاعات حاصل از تحقیقات میدانی و کتابخانهای دربارهی کاربردهای فناوریها و همچنین جدولهای نهاده-ستانده (Supply-Use Input Output Tables) بریتانیا بهره گرفتیم تا نمونهگیری در نظرسنجی را هدفمندتر طراحی کنیم. در این راستا، دو عامل اصلی را مدنظر قرار دادیم:

نتایج این تحلیل در جدول زیر ارائه شده است. در مجموع، ۵۰۴ مصاحبه انجام شد. نظرسنجی با سازمانهای مستقر در بریتانیا و با استفاده از روش مصاحبه تلفنی به کمک رایانه (CATI) انجام شد. دورهی میدانی این تحقیق از ۳۰ ژوئن تا ۱۸ اوت ۲۰۲۳ ادامه داشت.

|

گروه صنعتی |

تعداد پاسخها |

|

کشاورزی، جنگلداری، ماهیگیری، معدن |

۴۱ |

|

انرژی و تأمین آب |

۴۰ |

|

تولید |

۴۰ |

|

ساختوساز |

۳۰ |

|

عمدهفروشی و خردهفروشی |

۳۰ |

|

حملونقل و انبارداری |

۳۰ |

|

اقامت و خدمات غذایی |

۲۰ |

|

اطلاعات و ارتباطات |

۳۰ |

|

فعالیتهای مالی و بیمه |

۳۰ |

|

فعالیتهای املاک و مستغلات |

۲۰ |

|

فعالیتهای حرفهای، علمی و فنی |

۴۰ |

|

خدمات اداری و پشتیبانی |

۳۰ |

|

اداره امور عمومی، دفاع، تأمین اجتماعی |

۳۰ |

|

آموزش |

۲۱ |

|

فعالیتهای سلامت انسان و خدمات اجتماعی |

۴۱ |

|

سایر خدمات (لطفاً مشخص کنید) |

۳۱ |

|

کل |

۵۰۴ |

جدول3

مرور کلی نظرسنجی

از طریق این نظرسنجی، اطلاعاتی از نمونهای نماینده از کسبوکارهای بریتانیا جمعآوری کردیم که شامل مجموعهای مشخص از ویژگیهای آنها مانند عملکرد مالی، روشهای استخدام و استراتژیهای سرمایهگذاری، از جمله سرمایهگذاریهای فعلی و برنامهریزی شده در فناوریهای نوظهور بود. علاوه بر این، اطلاعاتی درباره استفاده سازمانها از فناوری و عوامل تسهیلکننده یا کندکننده پذیرش فناوری از پاسخدهندگان دریافت کردیم.

توجه داشته باشید که اگرچه دوره پیشبینی ما تا سال ۲۰۳۵ ادامه دارد، اما در نظرسنجی تنها درباره سرمایهگذاریهای برنامهریزی شده در ۵ سال آینده سوال کردیم. دلیل اصلی این محدودیت این است که معمولاً پاسخدهندگان درباره سرمایهگذاریهای برنامهریزی شده در ۵ سال آینده اطلاعات دقیقتر و قابل اتکاتری دارند تا درباره ۱۰ تا ۱۵ سال بعد.

چرا نظرسنجی برای پیشبینی پذیرش فناوری مهم است — و محدودیتهای احتمالی آن

روش مبتنی بر نظرسنجی بر این فرض استوار است که حداقل برخی از کاربران احتمالی فناوری بتوانند رفتار آینده خود را پیشبینی کنند. این به معنای داشتن اطلاعات کامل نیست — حتی اطلاعات ناقص یا برآوردهای محدود هم میتواند تخمینهای معناداری از میزان پذیرش احتمالی ارائه دهد. این موضوع بهویژه با توجه به افق ۵ ساله اهمیت دارد که در آن اکثر شرکتها برنامههای سرمایهگذاری خود را تدوین کردهاند. برای اطمینان از اینکه پاسخدهندگان از این تصمیمات سرمایهگذاری آگاهی کافی دارند، مدیران کل و سطوح بالاتر هدفگذاری شدهاند. جدول زیر در ادامه، تفکیک دقیقی از پاسخدهندگان بر اساس رتبه شغلی آنها ارائه میدهد.

|

سمت |

تعداد |

درصد |

|

مدیر عامل (Chief Executive Officer) |

۱۰ |

۱.۹۸٪ |

|

مدیر مالی (Chief Financial Officer) |

۱۶ |

۳.۱۷٪ |

|

مدیر فناوری (Chief Technology Officer) |

۲۹ |

۵.۷۵٪ |

|

مدیر اطلاعات (Chief Information Officer) |

۱۸ |

۳.۵۷٪ |

|

مدیر استراتژی (Chief Strategy Officer) |

۱۹ |

۳.۷۷٪ |

|

مدیر عملیاتی (Chief Operating Officer) |

۴۰ |

۷.۹۴٪ |

|

مدیر مالی (Finance Director) |

۷۱ |

۱۴.۰۹٪ |

|

مدیر فناوری اطلاعات (IT Director) |

۸۲ |

۱۶.۲۷٪ |

|

مدیر کل (General Manager) |

۱۳۲ |

۲۶.۱۹٪ |

|

سایر (Other) |

۸۷ |

۱۷.۲۶٪ |

|

جمع کل |

۵۰۴ |

۱۰۰٪ |

جدول4

یک روش نمونهگیری وزندار به کار گرفته شده است تا صنایع کلیدی از نظر پذیرش فناوریها و اهمیت اقتصادیشان هدفگذاری شوند. این نظرسنجی با تحقیقات میدانی و نظرات کارشناسان تکمیل میشود تا خطاهای احتمالی برای برخی فناوریها که در مراحل اولیه توسعه هستند، به حداقل برسد. برای کاهش تأثیر دادههای غیرمعمول (ناهنجار)، یک روند دو مرحلهای اجرا کردیم: ابتدا در فرایند پاکسازی دادهها، پاسخهای نظرسنجی را برای شناسایی دادههای غیرمعمول به دقت بررسی کردیم؛ سپس با توجه به زمینه سوال و پاسخدهندگان، به طور دقیق و مطمئن این دادهها را شناسایی و از نمونه حذف کردیم. در مجموع دو داده ناهنجار شناسایی و حذف شدند و تعداد کل پاسخها به ۵۰۲ رسید.

نظرسنجی کسبوکارها در بخشها و صنایع مختلف انجام شد تا دادههایی درباره سرمایهگذاریها و استفاده از ۱۵ فناوری نوظهور و ارزیابی تأثیرات آنها بر کسبوکار جمعآوری شود. پرسشنامه شامل سوالاتی درباره هزینههای گذشته و برنامهریزی شده در فناوریهای نوظهور، همراه با ارزیابیهای خوداظهاری درباره موانع پذیرش، تأثیرات مورد انتظار، بازه زمانی این تأثیرات و اطلاعات کلی درباره دانش فناوریهای نوظهور است.

سرمایهگذاری کسبوکارها در فناوریها

از طریق نظرسنجی، توانستیم اطلاعاتی درباره سرمایهگذاریهای جاری و برنامهریزی شده از بسیاری شرکتهای بزرگ و باسابقه جمعآوری کنیم. بیش از ۳۹٪ پاسخها از شرکتهایی با درآمد بالای ۱۰ میلیون پوند و ۱۳٪ از شرکتهایی با درآمد بالای ۱۰۰ میلیون پوند بوده است. همچنین ۵۲٪ پاسخها از شرکتهایی بوده که بیش از ۱۰ سال سابقه فعالیت دارند.

با دادههای جمعآوری شده، میتوانیم ویژگیهای شرکتهای نمونه را درک کرده و سرمایهگذاریها را متناسب با اقتصاد بریتانیا مقیاسبندی کنیم. این امکان را به ما میدهد که سطح فعلی سرمایهگذاری در فناوریهای نوظهور در بریتانیا و برنامههای سرمایهگذاری تا سال ۲۰۲۸ را تخمین بزنیم .

سطوح سرمایهگذاری در این فناوریها بر پایه شناخت مزایای آنها در عملیات کسبوکار استوار است. به طور معمول، افزایش کارایی یا رفع نیازهای مشتریان به عنوان اصلیترین مزیت پذیرش فناوریهای جدید دیده میشود، که پس از آن پاسخ به رقابت جای میگیرد. در نظرسنجی ، ۷۲٪ پاسخها افزایش کارایی، پاسخ به رقابت یا نیازهای مشتری را به عنوان انگیزههای اصلی پذیرش فناوریها اعلام کردند.

برآوردهای ما نشان میدهد که کسبوکارها برنامه دارند طی ۵ سال آینده حدود ۷۶ میلیارد پوند در فناوریهای نوظهور سرمایهگذاری کنند. البته این پیشبینی میتواند متغیر باشد، با تخمین پایین حدود ۶۰ میلیارد پوند و تخمین بالاتر حدود ۸۷ میلیارد پوند، با توجه به عدم قطعیتهای ذاتی در پذیرش فناوریهای نوظهور. نتایج نظرسنجی همچنین نشان میدهد که بزرگترین سرمایهگذاریهای آینده ممکن است در حوزههای هوش مصنوعی و یادگیری ماشینی، زیستشناسی سنتزی/مهندسی، واقعیت افزوده، سیستم درمان و رباتیک و سیستمهای خودران باشد.

نکته مهمی که باید در خصوص ارقام سرمایهگذاری ارائه شده در جدول 5 ذکر شود، به ویژه در مورد فناوریهایی با هزینههای متمرکز (جدول 6) است. مثلاً در زیستشناسی سنتزی، نظرسنجی ما نشان میدهد که سرمایهگذاریها عمدتاً در بخش تولید متمرکز شدهاند و ۵ شرکت برتر بیش از ۹۵٪ کل سرمایهگذاری در این حوزه را به خود اختصاص دادهاند. این تمرکز ممکن است باعث بزرگنمایی ارقام کلی فناوری شود، زیرا روش ما فرض میکند سایر شرکتها با همان نرخ شرکت پیشرو فناوری را پذیرفتهاند. اگر شرکت پیشرو نماینده مناسبی نباشد یا بیشتر شرکتها نتوانند به آن برسند، اعداد جدول 5 ممکن است بیش از حد تخمین زده شده باشند.

همچنین، برخی شرکتها که به طور تاریخی سرمایهگذاریهای بزرگی در برخی فناوریها انجام دادهاند (جدول 6)، که سرمایهگذاری ممکن است محدود به چند سرمایهگذار باشد، میتواند نشاندهنده موانعی باشد که فناوری فقط برای سرمایهگذاریهای بزرگ بازدهی دارد یا موانع مالی بالقوهای وجود دارد. این موارد ورود بازیگران جدید به بازار را دشوار میکند و بدون مداخلات خاص سیاستی، کاهش هزینه فناوری را سخت میسازد.

|

فناوری نوظهور |

سناریوی خوشبینانه |

سناریوی پایه |

سناریوی بدبینانه |

|

هوش مصنوعی و یادگیری ماشین |

۲۳.۵۵ |

۲۱.۷۱ |

۱۷.۱۱ |

|

زیستفناوری مهندسی/مصنوعی |

۱۶.۷۷ |

۱۱.۷۴ |

۸.۲۳ |

|

واقعیت افزوده/مجازی/گسترشیافته |

۸.۶۹ |

۸.۲۵ |

۷.۱۵ |

|

درمانهای نوین (در حوزه سلامت) |

۶.۹۹ |

۶.۴۵ |

۵.۲۵ |

|

رباتیک و سامانههای خودمختار |

۶.۰۱ |

۵.۴۹ |

۴.۰۲ |

|

کشاورزی هوشمند (AgriTech) |

۴.۷۹ |

۴.۷۷ |

۴.۰۵ |

|

ارتباطات آینده (Future Telecoms) |

۳.۷۷ |

۳.۳۲ |

۲.۶۰ |

|

حسگرهای پیشرفته |

۳.۳۹ |

۳.۱۸ |

۲.۴۸ |

|

محاسبات آینده |

۲.۹۴ |

۲.۶۸ |

۲.۲۰ |

|

دوقلوهای دیجیتال (Digital Twins) |

۲.۶۸ |

۲.۱۷ |

۱.۴۹ |

|

نیمههادیها (Semiconductors) |

۲.۱۰ |

۱.۷۵ |

۱.۳۸ |

|

فناوری کوانتومی |

۱.۹۵ |

۱.۷۳ |

۱.۴۱ |

|

خودروهای خودران |

۱.۵۷ |

۱.۳۸ |

۱.۰۴ |

|

فوتونیک |

۱.۲۲ |

۱.۱۸ |

۰.۹۴ |

|

مواد پیشرفته |

۰.۴۱ |

۰.۴۱ |

۰.۳۱ |

|

جمع کل |

۸۶.۸۴ |

۷۶.۲۲ |

۵۹.۶۷ |

جدول 5

|

فناوری نوظهور |

سهم سرمایهگذاری از سوی ۵ سرمایهگذار برتر |

|

زیستفناوری مهندسی/مصنوعی |

بیش از ۹۵٪ |

|

فناوری کوانتومی |

۸۱٪ |

|

نیمههادیها (Semiconductors) |

۷۲٪ |

|

فوتونیک |

۶۴٪ |

|

خودروهای خودران |

۶۴٪ |

|

ارتباطات آینده (Future Telecoms) |

۶۳٪ |

|

دوقلوهای دیجیتال (Digital Twins) |

۵۵٪ |

|

مواد پیشرفته |

۵۴٪ |

|

درمانهای نوین (Therapeutics) |

۵۳٪ |

|

محاسبات آینده (Future Computing) |

۵۲٪ |

|

حسگرهای پیشرفته (Advanced Sensing) |

۵۱٪ |

|

کشاورزی هوشمند (AgriTech) |

۴۱٪ |

|

رباتیک و سامانههای خودمختار |

۳۶٪ |

|

واقعیت افزوده/مجازی/گسترشیافته |

۳۰٪ |

|

هوش مصنوعی و یادگیری ماشین |

۲۶٪ |

جد.ول 6

7. کاربردهای فعلی کسبوکارها از فناوریهای نوظهور

در میان فناوریهای نوظهور، انتظار میرود هوش مصنوعی و یادگیری ماشینی زودتر از بقیه تأثیر قابلتوجهی داشته باشند، بهطوریکه ۴۴٪ از کسبوکارها پیشبینی کردهاند تا سال ۲۰۲۵ از این فناوری استفاده کنند. علاوه بر این، افزایش بهرهوری بهعنوان اصلیترین مزیت کسبوکاری این فناوریها دیده میشود. در نظرسنجی ما، ۳۰٪ از پاسخدهندگان اعلام کردند که افزایش بهرهوری، مهمترین فایده سرمایهگذاری در فناوریهای نوظهور است.

استفاده از هوش مصنوعی مولد (GenAI) به شکلدهی به مزایای مورد انتظار کمک میکند، بهویژه با این انتظار که فناوری مادر تا سال ۲۰۲۵ تأثیر ملموسی خواهد داشت. توسعه کاربردها و موارد استفاده از هوش مصنوعی مولد به سرعت در حال افزایش است. همچنین، PwC دریافت که موانع مهارتی و مقرراتی ممکن است در برخی بخشها، بهخصوص بخشهایی با مقررات سختگیرانه که ارزشمندترین کاربردها هنوز شناسایی نشدهاند، مانع پذیرش این فناوری شده باشد.

بخش توسعه محصولات و خدمات جدید، بیشترین تأثیر را از فناوریهای نوظهور میپذیرد. ۳۱٪ از کسبوکارها پاسخ دادند که هوش مصنوعی و یادگیری ماشینی در این حوزه برایشان تحولآفرین خواهد بود (نگاه کنید به جدول 7). این عدد در مقایسه با ۲۹٪ برای افزایش بهرهوری نیروی کار و ۲۷٪ برای تولید سرمایه و عملیات است. دلیل این موضوع، کمک فناوریهای نوظهور به افزایش سرعت توسعه و تحقیق و توسعه، کنترل هزینههای طراحی، بهبود کیفیت و حمایت از نوآوری است.

از نتایج نظرسنجی مشخص است که سطح سرمایهگذاری در فناوریهای نوظهور متفاوت است، اما دلایل اصلی پذیرش و موانع مشترک در بین فناوریها یکسان است. ما از این مزایا برای هدایت روششناسی خود استفاده میکنیم تا بهتر درک کنیم که پذیرش فناوریهای نوظهور چگونه احتمالاً بر فرآیندهای تولید تأثیر خواهد گذاشت و دامنه تأثیرات پذیرش فناوری هم برای شرکتهای فردی و هم برای صنایع بهطور کلی چگونه خواهد بود.

جدول7: میزان تأثیر فناوریهای نوظهور (خروجی پرسشنامه )

|

فناوری نوظهور |

تأثیر تحولآفرین |

تأثیر عمده |

تأثیر متوسط |

تأثیر کم |

مطمئن نیستند |

|

هوش مصنوعی و یادگیری ماشین |

۳۱٪ |

۳۷٪ |

۲۳٪ |

۵٪ |

۴٪ |

|

واقعیت افزوده/مجازی/تجربی |

۲۲٪ |

۳۵٪ |

۲۹٪ |

۷٪ |

۶٪ |

|

رباتیک و سامانههای خودمختار |

۲۰٪ |

۴۲٪ |

۲۳٪ |

۸٪ |

۶٪ |

|

فناوری کوانتومی |

۲۰٪ |

۳۰٪ |

۳۴٪ |

۱۰٪ |

۶٪ |

|

حسگرهای پیشرفته |

۱۹٪ |

۳۴٪ |

۳۲٪ |

۸٪ |

۷٪ |

|

خودروهای خودران |

۱۷٪ |

۳۶٪ |

۲۷٪ |

۱۷٪ |

۳٪ |

|

رایانش آیندهنگر |

۱۷٪ |

۳۶٪ |

۲۸٪ |

۱۰٪ |

۱۰٪ |

|

ارتباطات آیندهنگر |

۱۴٪ |

۳۲٪ |

۳۲٪ |

۱۴٪ |

۷٪ |

|

دوقلوهای دیجیتال |

۱۳٪ |

۳۵٪ |

۳۷٪ |

۹٪ |

۶٪ |

|

زیستشناسی مهندسی/مصنوعی |

۱۳٪ |

۴۰٪ |

۳۸٪ |

۶٪ |

۲٪ |

|

مواد پیشرفته |

۱۳٪ |

۳۳٪ |

۳۹٪ |

۱۰٪ |

۵٪ |

|

نیمهرساناها |

۱۲٪ |

۳۲٪ |

۳۶٪ |

۱۲٪ |

۸٪ |

|

فوتونیک |

۱۱٪ |

۴۰٪ |

۲۵٪ |

۱۵٪ |

۹٪ |

|

فناوریهای کشاورزی (اگریتک) |

۱۱٪ |

۲۸٪ |

۳۸٪ |

۱۳٪ |

۱۱٪ |

|

درمانها و داروهای نوین |

۷٪ |

۳۱٪ |

۳۳٪ |

۲۰٪ |

۹٪ |

جدول 7

9. عوامل تسهیلکننده و موانع پذیرش فناوری

پذیرش فناوریهای نوین با مجموعهای از محدودیتها همراه است. دو مانع اصلی که بیشترین تأثیر را در پذیرش این فناوریها دارند، عبارتاند از:

جدول 8در ادامه، نشان میدهد که هر یک از این محدودیتها تا چه اندازه میتوانند مانعی برای بهکارگیری فناوریهای نوظهور بهعنوان بخشی از سرمایهگذاری فناورانه کسبوکارها باشند.

شایان توجه است که نوع موانع بسته به فناوری متفاوت است.

برای نمونه:

همچنین درک این نکته مهم است که این موانع تا چه اندازه در همه فناوریهای نوظهور اثرگذارند.

جدول 9 نیز نشان میدهد که، مطابق با یافتههای جدول 8، هزینههای مالی و شکاف مهارتی همچنان بهعنوان موانعی اساسی مطرحاند که در تمامی فناوریها مشترک هستند.

کسبوکارها برای بهرهبرداری از مزایای اصلی این فناوریها، ناگزیر به رفع این موانع خواهند بود.

جدول8: موانع گزارششده در مسیر پذیرش فناوریهای نوظهور (%)

|

فناوری نوظهور |

هزینه مالی |

کمبود مهارت نیروی کار |

شرایط نظارتی |

زیرساخت ناکافی فناوری |

نبود رابطه با تأمینکننده |

محدودیت دسترسی به منابع مالی |

عدم قطعیت در منافع بالقوه |

عدم قطعیت در عملکرد فعلی/آینده |

|

فناوریهای کشاورزی (اگریتک) |

۸۴٪ |

۷۰٪ |

۷۳٪ |

۷۰٪ |

۶۶٪ |

۷۷٪ |

۶۴٪ |

۶۴٪ |

|

حسگرهای پیشرفته |

۸۲٪ |

۸۱٪ |

۸۱٪ |

۶۸٪ |

۷۶٪ |

۶۵٪ |

۷۳٪ |

۶۴٪ |

|

فناوری کوانتومی |

۸۱٪ |

۸۸٪ |

۷۸٪ |

۷۵٪ |

۸۱٪ |

۷۸٪ |

۷۵٪ |

۶۶٪ |

|

ارتباطات آیندهنگر |

۸۰٪ |

۷۷٪ |

۷۰٪ |

۷۳٪ |

۶۷٪ |

۶۳٪ |

۶۵٪ |

۶۴٪ |

|

فوتونیک |

۷۹٪ |

۷۹٪ |

۷۶٪ |

۶۸٪ |

۷۹٪ |

۶۲٪ |

۶۵٪ |

۵۹٪ |

|

زیستشناسی مهندسی/مصنوعی |

۷۸٪ |

۷۸٪ |

۷۴٪ |

۶۳٪ |

۶۷٪ |

۷۴٪ |

۴۸٪ |

۶۵٪ |

|

درمانها و داروهای نوین |

۷۸٪ |

۷۰٪ |

۷۶٪ |

۷۵٪ |

۶۷٪ |

۶۵٪ |

۶۶٪ |

۶۷٪ |

|

واقعیت افزوده/مجازی/تجربی |

۷۸٪ |

۷۷٪ |

۷۲٪ |

۷۲٪ |

۶۵٪ |

۷۰٪ |

۷۰٪ |

۶۹٪ |

|

دوقلوهای دیجیتال |

۷۸٪ |

۷۵٪ |

۷۸٪ |

۷۵٪ |

۶۴٪ |

۶۹٪ |

۶۱٪ |

۶۴٪ |

|

هوش مصنوعی و یادگیری ماشین |

۷۸٪ |

۷۵٪ |

۷۲٪ |

۷۲٪ |

۶۹٪ |

۶۸٪ |

۶۹٪ |

۶۶٪ |

|

خودروهای خودران |

۷۷٪ |

۷۷٪ |

۷۴٪ |

۷۱٪ |

۶۵٪ |

۶۸٪ |

۶۱٪ |

۵۲٪ |

|

رباتیک و سامانههای خودمختار |

۷۷٪ |

۸۲٪ |

۷۶٪ |

۷۰٪ |

۶۹٪ |

۶۸٪ |

۶۸٪ |

۶۴٪ |

|

مواد پیشرفته |

۷۵٪ |

۷۵٪ |

۷۰٪ |

۶۵٪ |

۷۵٪ |

۸۰٪ |

۶۵٪ |

۷۰٪ |

|

رایانش آیندهنگر |

۷۵٪ |

۸۴٪ |

۷۲٪ |

۶۵٪ |

۷۳٪ |

۶۷٪ |

۶۹٪ |

۷۲٪ |

|

نیمهرساناها |

۷۴٪ |

۷۵٪ |

۷۶٪ |

۷۲٪ |

۷۱٪ |

۶۵٪ |

۶۹٪ |

۶۸٪ |

جدول 8

جدول 9: موانع گزارششده که مانع از افزایش پذیرش فناوری میشوند (%)

این جدول نشان میدهد که هر یک از موانع مطرحشده، تا چه اندازه بهعنوان مانع جدی یا خفیف برای پذیرش گستردهتر فناوریها شناخته شدهاند. همچنین درصد افرادی که این موارد را مانع نمیدانند یا در اینباره مطمئن نیستند نیز ذکر شده است.

|

مانع در پذیرش فناوری |

مانع قابلتوجه |

مانع جزئی |

بدون مانع |

نمیدانند |

|

هزینه مالی |

۳۳٪ |

۴۲٪ |

۲۲٪ |

۴٪ |

|

شکاف مهارتی در نیروی کار |

۲۵٪ |

۴۶٪ |

۲۴٪ |

۵٪ |

|

دسترسی یا فراهم بودن منابع مالی |

۲۴٪ |

۳۷٪ |

۳۵٪ |

۴٪ |

|

زیرساخت ناکافی فناوری |

۲۱٪ |

۴۱٪ |

۳۳٪ |

۶٪ |

|

شرایط نظارتی و مقررات |

۱۷٪ |

۴۷٪ |

۳۲٪ |

۴٪ |

|

عدم قطعیت در منافع بالقوه فناوری |

۱۵٪ |

۴۸٪ |

۳۱٪ |

۶٪ |

|

نبود رابطه با تأمینکنندهها |

۱۴٪ |

۴۶٪ |

۳۶٪ |

۴٪ |

|

عدم قطعیت در عملکرد فعلی یا آتی شرکت |

۱۳٪ |

۴۵٪ |

۳۷٪ |

۵٪ |

جدول9

10. تأثیرات گسترده اقتصادی استفاده از فناوری

بر اساس نتایج این نظرسنجی، ما برآوردهایی از سطح سرمایهگذاری در پنج سال آینده به دست آوردهایم. همچنین درک کردیم که کسبوکارها چه نگاهی به پذیرش این فناوریها دارند. اگرچه موارد کاربردی خاص بسته به نوع فناوری و صنعت متفاوت است، اما دلیل اصلی سرمایهگذاری واضح است: کسبوکارها به دنبال افزایش بهرهوری و پاسخگویی بهتر به نیاز مشتریان هستند.برای نمونه، استفاده از هوش مصنوعی میتواند شخصیسازی خدمات و بهرهوری را افزایش دهد؛ زیستشناسی مصنوعی میتواند هزینه تولید داروی مالاریا را کاهش دهد؛ یا واقعیت افزوده میتواند همکاری مؤثرتری را ممکن سازد. اینها تنها بخشی از کاربردهای احتمالی فناوریها هستند که در دادههای سرمایهگذاری نظرسنجی ما مشهودند.

برای بررسی ارتباط میان فناوری و بهرهوری، ما به ادبیات دانشگاهی اتکا میکنیم که شواهد تجربی از تأثیر سرمایهگذاری در فناوریها بر بهرهوری ارائه میدهد. سپس این آثار بهرهوری را در یک مدل تعادل عمومی محاسبهپذیر (CGE) به کار میگیریم.این مدل، تعامل بین بخشهای مختلف اقتصاد بریتانیا را شبیهسازی میکند و نشان میدهد چگونه یک شوک بهرهوری در یک بخش میتواند در سایر صنایع پخش شود.برای مثال، افزایش بهرهوری در تولید ممکن است منجر به کاهش هزینههای ورودی در سایر صنایع شده و ساختار هزینه و اشتغال را در آنها تغییر دهد.

البته پیشبینی تأثیرات اقتصادی فناوریهای نوظهور با عدم قطعیت زیادی همراه است. همانطور که پیشتر بیان شد، میزان و سرعت پذیرش فناوریها به عواملی همچون امکانپذیری فنی، هزینه توسعه و اجرا، شرایط بازار کار (شامل مهارت و دسترسی به نیروی انسانی) و نیز مقررات و پذیرش اجتماعی بستگی دارد.با توجه به پیچیدگی این عوامل، ما سه سناریو مجزا طراحی کردیم:

11. سناریوهای پیشبینی

فناوریهایی که در این سناریو پذیرش بیشتری مییابند شامل:

زیستشناسی مصنوعی، دوقلوهای دیجیتال، درمانهای پیشرفته، رباتیک، و نیمهرساناها هستند. اینها فناوریهاییاند که بیشترین تأثیر را بر رشد GDP دارند و همچنین منجر به افزایش دستمزدهای واقعی میشوند.

12. نتایج اصلی

ما با استفاده از منحنی هزینه-پذیرش فناوری، برآوردی از سرمایهگذاری سرمایهای فناوریهای نوظهور تهیه کردیم. در برخی فناوریها (مثل رباتیک و نیمهرساناها)، فناوری در تجهیزات فیزیکی نهفته است؛ درحالیکه در برخی دیگر (مانند هوش مصنوعی/یادگیری ماشین)، فناوری در داراییهای نامشهود نظیر نرمافزار، الگوریتمهای آموزشدیده و مدلهای آمادهسازیشده وجود دارد.با ترکیب این برآوردها با شواهد تجربی از ادبیات علمی، ما شوکهای بهرهوری را برای مدل CGE کالیبره کردیم. طبق نظریه اقتصادی، فناوریهای نوین یکی از محرکهای اصلی رشد اقتصادی از طریق افزایش بهرهوری هستند.مطالعات قبلی (مانند Acemoglu & Restrepo, 2019) نشان میدهد شرکتهایی که فناوریهای نوین را میپذیرند، بهرهوری سرمایه بالاتری دارند، چرا که میتوانند با هزینه کمتر، کار بیشتری انجام دهند یا وظایف را خودکارسازی کنند.

13. نتایج پیشبینی رشد اقتصادی

|

سناریو |

رشد تجمعی GDP تا ۲۰۳۵ |

معادل پولی (قیمت ۲۰۲۳) |

|

پایه |

۸.۳۹٪ |

۲۲۳.۴ میلیارد پوند |

|

خوشبینانه |

۱۱.۸۹٪ |

۳۱۷.۰ میلیارد پوند |

|

بدبینانه |

۲.۶۵٪ |

۷۰.۵ میلیارد پوند |

جدول 10

رشد اقتصادی حاصل از فناوریها به عوامل زیر بستگی دارد:

برای مثال، فناوریهایی با استهلاک بالا (مثل مواد پیشرفته)، تأثیر بیشتری در کوتاهمدت دارند، اما فناوریهایی با عمر طولانیتر (مثل رباتیک) اثر اقتصادی پایدارتری در بلندمدت خواهند داشت.

14. فناوریهایی با بیشترین سهم در رشد اقتصادی

حدود ۶۴.۳۴٪ از رشد اقتصادی کل، تنها از ۵ فناوری زیر حاصل میشود:

فناوریهایی مانند دوقلوهای دیجیتال، زیستشناسی مصنوعی و نیمهرساناها، با توجه به موقعیتشان در زنجیرههای تأمین و تولید، تأثیرات شبکهای بزرگی دارند و میتوانند باعث کاهش هزینه، ایجاد بازارهای جدید، و رشد سریعتر در بخشهای مختلف اقتصاد شوند.

در ادامه جدول11 رشد تولید ناخالص داخلی واقعی بریتانیا تا سال ۲۰۳۵ بر اساس سه سناریوی خوشبینانه، پایه و بدبینانه همراه با ترجمه کامل فارسی آورده شده است:

جدول 11 – رشد تولید ناخالص داخلی واقعی تا سال ۲۰۳۵ (درصد)

|

فناوری |

سناریوی خوشبینانه |

سناریوی پایه |

سناریوی بدبینانه |

|

هوش مصنوعی و یادگیری ماشین |

۳.۸۸٪ |

۲.۹۸٪ |

۰.۷۵٪ |

|

زیستشناسی مصنوعی / مهندسی زیستی |

۲.۳۲٪ |

۱.۵۵٪ |

۰.۶۳٪ |

|

واقعیت افزوده / مجازی / توسعهیافته |

۰.۸۰٪ |

۰.۶۰٪ |

۰.۲۲٪ |

|

ارتباطات آینده |

۰.۷۳٪ |

۰.۵۵٪ |

۰.۱۵٪ |

|

دوقلوهای دیجیتال |

۰.۷۴٪ |

۰.۴۶٪ |

۰.۱۴٪ |

|

حسگرهای پیشرفته |

۰.۳۳٪ |

۰.۲۴٪ |

۰.۰۹٪ |

|

نیمهرساناها |

۰.۴۶٪ |

۰.۲۴٪ |

۰.۰۷٪ |

|

رایانش آینده |

۰.۲۸٪ |

۰.۲۳٪ |

۰.۱۰٪ |

|

رباتیک و سیستمهای خودمختار |

۰.۴۰٪ |

۰.۲۳٪ |

۰.۰۶٪ |

|

وسایل نقلیه خودران |

۰.۱۸٪ |

۰.۱۱٪ |

۰.۰۳٪ |

|

مواد پیشرفته |

۰.۰۹٪ |

۰.۰۹٪ |

۰.۰۴٪ |

|

فناوری کوانتومی |

۰.۱۱٪ |

۰.۰۸٪ |

۰.۰۳٪ |

|

فناوریهای کشاورزی (اگرتک) |

۰.۰۷٪ |

۰.۰۴٪ |

۰.۰۱٪ |

|

فوتونیک |

۰.۰۵٪ |

۰.۰۴٪ |

۰.۰۱٪ |

|

جمع کل |

۱۱.۸۹٪ |

۸.۳۹٪ |

۲.۶۵٪ |

جدول 11

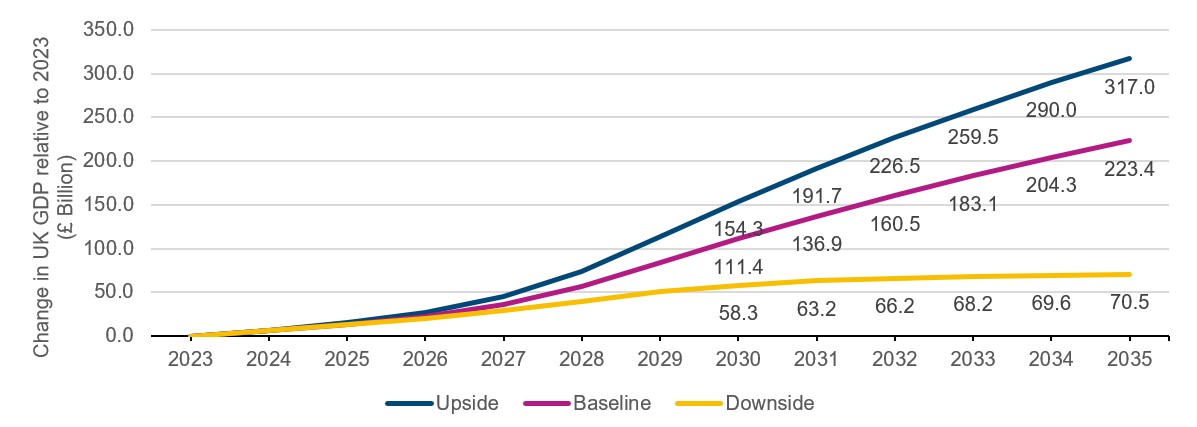

تصویر ۱: رشد واقعی تولید ناخالص داخلی از طریق بهکارگیری تمامی فناوریهای نوظهور تا سال ۲۰۳۵ (بر حسب میلیارد پوند)

تصویر بالا، میزان رشد پیشبینیشده تولید ناخالص داخلی واقعی بریتانیا را تا سال ۲۰۳۵ نشان میدهد. این رشد ناشی از بهکارگیری ۱۵ فناوری نوظهور در سه سناریوی مختلف (خوشبینانه، پایه و بدبینانه) و نسبت به تولید ناخالص داخلی سال ۲۰۲۳ محاسبه شده است.

توضیحات:

ارقام، میزان رشد نسبت به تولید ناخالص داخلی سال ۲۰۲۳ را نمایش میدهند.

منبع:

تحلیل شرکت PwC (PricewaterhouseCoopers)

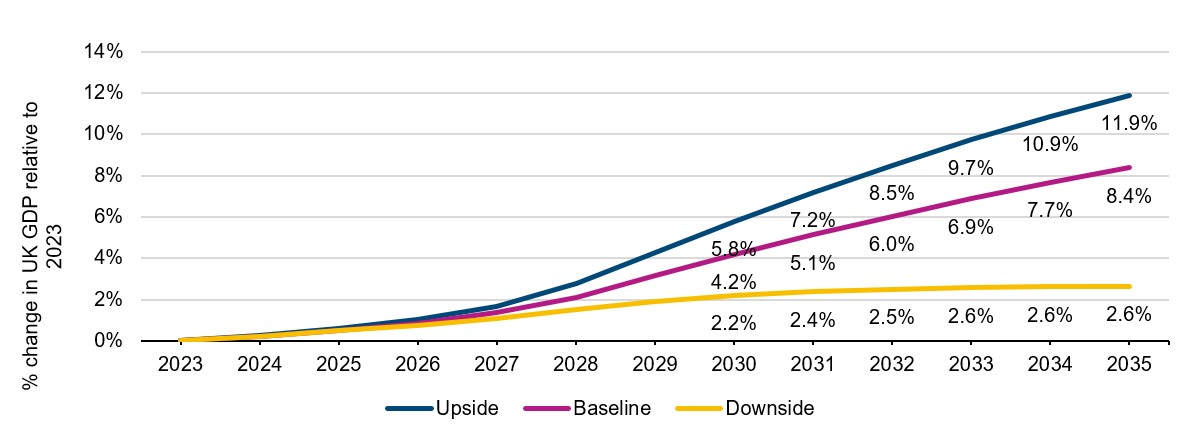

تصویر ۲: رشد واقعی تولید ناخالص داخلی از طریق بهکارگیری تمامی فناوریهای نوظهور تا سال ۲۰۳۵ (بر حسب درصد)

این تصویر نیز مشابه تصویر ۱ است، با این تفاوت که رشد تولید ناخالص داخلی را بر حسب درصد نمایش میدهد. هدف آن، مقایسه تأثیر نسبی سناریوهای مختلف بر رشد اقتصادی ناشی از بهکارگیری فناوریهای نوظهور است.

|

نتیجه تجربی (افزایش واقعی نسبت به سال ۲۰۲۳) |

سناریو |

سال ۲۰۳۰ |

سال ۲۰۳۵ |

|

هوش مصنوعی و یادگیری ماشینی |

درصد تغییر کل تولید ناخالص داخلی (%) نسبت به ۲۰۲۳ |

۱.۱۷٪ |

۲.۹۸٪ |

|

تأثیر بر تولید ناخالص داخلی (£ میلیارد) |

۳۱.۱ |

۷۹.۴ |

|

|

فناوریهای ارتباطی آینده (Future Telecoms) |

درصد تغییر کل تولید ناخالص داخلی (%) نسبت به ۲۰۲۳ |

۰.۲۵٪ |

۰.۵۵٪ |

|

تأثیر بر تولید ناخالص داخلی (£ میلیارد) |

۶.۵ |

۱۴.۶ |

|

|

فناوری کوانتومی |

درصد تغییر کل تولید ناخالص داخلی (%) نسبت به ۲۰۲۳ |

۰.۰۵٪ |

۰.۰۸٪ |

|

تأثیر بر تولید ناخالص داخلی (£ میلیارد) |

۱.۴ |

۲.۱ |

|

|

نیمههادیها (Semiconductors) |

تغییر کل تولید ناخالص داخلی (%) نسبت به ۲۰۲۳ |

۰.۱۰٪ |

۰.۲۴٪ |

|

تأثیر بر تولید ناخالص داخلی (£ میلیارد) |

۲.۶ |

۶.۴ |

|

|

زیستشناسی ترکیبی / مهندسی زیستی |

تغییر کل تولید ناخالص داخلی (%) نسبت به ۲۰۲۳ |

۱.۱۸٪ |

۱.۵۵٪ |

|

تأثیر بر تولید ناخالص داخلی (£ میلیارد) |

۳۱.۵ |

۴۱.۲ |

جدول 12

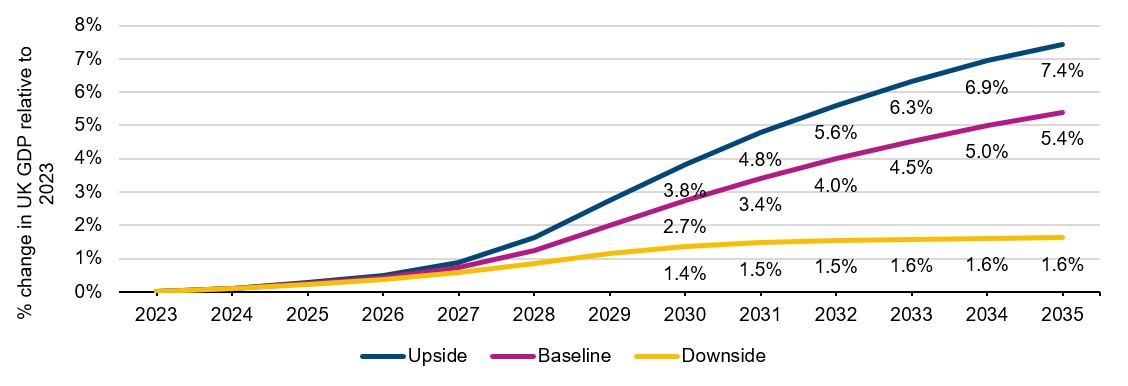

تصویر ۳: سهم ترکیبی ۵ فناوری کلیدی بریتانیا در تولید ناخالص داخلی تا سال ۲۰۳۵ (به درصد)

تصویر بالا، رشد واقعی تولید ناخالص داخلی بریتانیا را تا سال ۲۰۳۵ نشان میدهد که بر حسب درصد بیان شده است. این رشد ناشی از بهکارگیری ۵ فناوری نوظهور کلیدی در سه سناریوی مختلف و نسبت به سال ۲۰۲۳ محاسبه شده است.

15.تفسیر نتایج ما

یافتههای ما باید بهعنوان پیشبینیهایی از تأثیرات اقتصادی آینده ناشی از بهبودهای بهرهوری تفسیر شوند. پژوهشهای دیگر کانالهای بیشتری را بررسی کردهاند که فناوری (بهویژه هوش مصنوعی) میتواند از طریق آنها بر اقتصاد تأثیر بگذارد. بنابراین، نتایج ما ممکن است نسبت به برخی تخمینهای موجود در ادبیات تحقیق کوچکتر به نظر برسند.

این پیشبینیها بر اساس موارد کاربرد تجاری فعلی و نزدیک در آینده انجام شدهاند. در نظرسنجی ما از شرکتها خواسته شده الگوهای پیشبینی شده پذیرش فناوریهای نوظهور را طی ۵ سال آینده شرح دهند. بنابراین، نتایج باید بهعنوان پیشبینیهای رشد آینده مبتنی بر کاربردهای فناوری تفسیر شود که در آینده نزدیک قابلیت تجاریسازی دارند. برخی فناوریها، مانند فناوریهای کوانتومی، ممکن است پتانسیل قابلتوجهی برای افزایش تولید ناخالص داخلی داشته باشند که در حال حاضر موارد استفاده تجاری آنها قابلاجرایی نیست. برای مثال، کامپیوترهای کوانتومی قادرند حجم عظیمی از دادهها را بسیار سریعتر از کامپیوترهای کلاسیک پردازش کنند و این امکان را برای مدلهای پیشرفتهتر و دقیقتر یادگیری ماشینی فراهم میکند. این افزایش سرعت بهویژه در حوزههایی مانند کشف دارو، مدلسازی اقلیم و مدلسازی مالی که تحلیل حجم عظیمی از دادهها ضروری است، بسیار مفید است. همکاری بین محاسبات کوانتومی و هوش مصنوعی میتواند به پیشرفت سریعتر فناوری هوش مصنوعی منجر شود و به گسترش استفاده از آن در بخشهای مختلف کمک کند، چرا که عملکرد بهبود یافته، هزینههای محاسباتی کاهش یافته و توانایی حل مسائل پیشتر غیرقابل حل افزایش مییابد. این پتانسیل برای کاربردهای تجاری آینده در نتایج ما لحاظ نشده است.

برخی فناوریها برای پاسخدهندگان نظرسنجی ممکن است دشوار برای تعریف و تفسیر باشند. برخی از فناوریهای نوظهور برای بسیاری از پاسخدهندگان ناشناخته هستند و ممکن است با فناوریهای مرتبط و شناختهشدهتر همپوشانی داشته باشند. به عنوان مثال، ما نرخ بالای پذیرش کنونی و برنامهریزیشده دیجیتال توینز (دوگان دیجیتال) را در شرکتهای صنعت ساختوساز مشاهده کردیم. ممکن است بخشی از این پذیرش برنامهریزی شده مربوط به فناوریهای مرتبط مانند سایههای دیجیتال یا مدلهای دیجیتال باشد که معمولاً تحت پوشش واقعیت افزوده / واقعیت مجازی قرار میگیرند.

برخی فناوریها معمولاً به صورت بسته در یک کاربرد صنعتی ارائه میشوند. یک کاربرد صنعتی ممکن است نیازمند سرمایهگذاری در چندین فناوری نوظهور باشد. برای مثال، سرمایهگذاری در یک سیستم رباتیک برای کاربرد صنعتی ممکن است به سرمایهگذاری در هوش مصنوعی نیز نیاز داشته باشد. همچنین، برخی کاربردهای هوش مصنوعی ممکن است نیازمند سرمایهگذاری در نیمههادیها باشند. برای درک جامعتر پتانسیل یک فناوری نوظهور خاص برای اقتصاد بریتانیا، ممکن است لازم باشد که سهم فناوریهای مکمل در کاربردهای تجاری معمول نیز در نظر گرفته شود. این موضوع میتواند توضیحی برای تخمینهای بالاتر در برخی گزارشهای دیگر باشد که معمولاً به یک فناوری خاص میپردازند ولی فناوریهای مرتبط را هم شامل میشوند.

برخی فناوریها توسط تعداد کمی از شرکتها پذیرفته میشوند. اگرچه ما موارد دورافتاده واضح را از پاسخهای نظرسنجی حذف کردهایم، اما هنوز برخی شرکتها برنامههای سرمایهگذاری چشمگیری در برخی فناوریهای نوظهور دارند که از نظر قابل توجهی با همتایان خود در صنعتشان تفاوت دارد. این الگوی پذیرش متمرکز فناوریهای جدید در طول تاریخ غیرمعمول نیست و در برخی صنایع، یک شرکت نوآور بزرگ میتواند سهم زیادی از فعالیت اقتصادی را به خود اختصاص دهد. الگوهای پذیرش متمرکز ممکن است نسبت به الگوهای پذیرش پراکنده، بیشتر در معرض عدم قطعیت باشند. پیشبینیهای ما برای زیستشناسی سنتتیک بهویژه حساس به برنامههای پذیرش چند شرکت بزرگ با فعالیتهای بینالمللی است. پذیرش این فناوریها در بریتانیا ممکن است به شدت تحت تأثیر ریسک شرکتهای خاص، ریسک کشور و ریسکهای اقتصادی جهانی باشد.

فناوریها صنایع را تغییر میدهند. مدل ما عمدتاً بر پایه فرآیندهای تولیدی تاریخی و الگوهای تخصصیسازی صنایع کالیبره شده است. با معرفی فناوریهای مخرب، این الگوهای تاریخی ممکن است پیشبینیهای خوبی برای آینده نباشند. مرز سنتی بین شرکتهای تولیدی و خدماتی محوتر شده و الگوهای آینده جایگزینی بین سرمایه و نیروی کار ممکن است با گذشته متفاوت باشد. ما از ادبیات مربوط به فناوریهای اتوماسیون و همچنین توصیفات پاسخدهندگان نظرسنجی درباره استفاده مدنظر آنها از فناوریهای نوظهور برای تعیین چگونگی تغییر الگوهای تولید در آینده استفاده کردهایم، اما انتظار داریم هنوز عدم قطعیتی درباره تأثیر فناوریهای نوظهور بر الگوهای تولید وجود داشته باشد.

منابع:

|

© ۲۰۲۴ PricewaterhouseCoopers LLP. همه حقوق محفوظ است. «PwC» به شرکت عضو بریتانیا اشاره دارد و گاهی به شبکه جهانی PwC نیز اطلاق میشود. هر شرکت عضو یک نهاد حقوقی مستقل است. برای اطلاعات بیشتر به www.pwc.com/structure مراجعه کنید.

|

|

© حقتکثیر سلطنتی ۲۰۲۴ این اطلاعات تحت مجوز "Open Government Licence v3.0" منتشر شدهاند. برای مشاهده این مجوز به: |

|

محتوای مقاله:

|

.